中国将征收“国外富东说念主税”?讼师:战略法律一直皆有,全球纳税势在必行

发布日期:2024-10-25 10:54 点击次数:94

近期,中国将征收“国外富东说念主税”的据说引起国表里蔼然。据第一财经了解,我国“全球纳税”一直有战略依据,但扩充力度有限。

另外,对于在中国境内无住所的个东说念主,干系配套文献自2019年起设有6年“豁免期”,现时距离初次到期时候渐近。

不外,从现存文献来看,针对境外所得征收个东说念主所得税尚无具体详情,近期据说中的“中国要对全球界限内具有中国国籍的高净值东说念主群征收税”“1000万好意思元是门槛”“国外上市公司鼓舞被涉及”等信息尚无泰斗依据。

北京大成讼师事务所高档结伴东说念主肖飒对第一财经暗示,比拟国际上大部分进展国度已有较为完备的相应轨制,我国在境外个东说念主所得税征收方面的法律规则相对滞后,2020年出台的干系规则为具体扩充作念好了轨制准备,在其时就已引起过一轮蔼然。但她也提到,我国曩昔在具体落实方面并不严格,主要沟通可能是经济发展以及驻守本钱外流等。

不少税法东说念主士觉得,一国对应税住户境外所得纳税是势在必行,中国跟进国际作念法或仅仅时候问题。肖飒暗示,改日若我国也严格按照干系战略法律进行纳税,也要沟通可能面对的部分应税住户通过诊疗国籍、财富激荡等款式避税的问题。

全球纳税已有法律轨制基础

第一财经防范到,本年3月,国度税务总局办公厅在一则个税汇算服务与风险教唆案例中强调,境外所得要陈诉,切勿潜伏存幸运,并明确了住户个东说念主对其境外所得需自行陈诉纳税,是自1980年个东说念主所得税法实施以来一直坚抓的基本轨制,2018年新变嫌的个东说念主所得税法延续了该项规则,即住户个东说念主从中国境内和境外获取的所得,均应照章在我国交纳个东说念主所得税。

第一财经梳剪发现,把柄2018年第七次变嫌的《个东说念主所得税法》,我国个东说念主所得税的纳税东说念主包括住户个东说念主和非住户个东说念主,前者指在中国境内有住所,大致无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个东说念主;后者指在中国境内无住所又不居住,大致无住所而一个纳税年度内在中国境内居住累计发火一百八十三天的个东说念主。住户个东说念主从中国境内和境外获取的所得,依照该法规则交纳个东说念主所得税,非住户个东说念主应税所得为从中国境内获取的所得。

这也意味着,我国的住户个东说念主不管从境外照旧境内获取应税所得,或是住户个东说念主从境内获取应税所得并通过其他路线“激荡”至境外,表面上皆在个东说念主所得税征收界限内。《个东说念主所得税法》中,“获取境外所得”被明确列为纳税东说念主应当照章办理纳税陈诉的情形,并要求住户个东说念主从中国境外获取所得的,应当在获取所得的次年三月一日至六月三旬日内陈诉纳税。

同庚变嫌的《中华东说念主民共和国个东说念主所得税法实施条例》(下称《实施条例》),对在中国境内无住所的个东说念主境外所得纳税给出了部分“豁免权”,即在中国境内无住所的个东说念主,在中国境内居住累计满183天的年度辘集发火六年的,经向主宰税务机关备案,其泉源于中国境外且由境外单元大致个东说念主支付的所得,免予交纳个东说念主所得税;在中国境内居住累计满183天的任一年度中有一次离境当先30天的,其在中国境内居住累计满183天的年度的辘集年限从头起算。文献自2019年1月1日起实施。

到了2019年3月和2020年1月17日,为了落实上述两个法律文献要求,财政部、税务总局先后长入发布了《对于在中国境内无住所的个东说念主居住时候判定尺度的公告》(下称《判定尺度》)和《对于境外所得意想个东说念主所得税战略的公告(财政部、税务总局公告2020年第3号)》(下称“3号文”),前者对上述《实施条例》中规则的“豁免权”进一步明确了尺度,后者则对纳税界限、纳税对象、报税方法等进行了防护规则。

前文提到的税务总局通报的案例涌现,小何被某境内企业外派至国外子公司责任三年,每年2月底前,该企业皆向税务机关报送外派东说念主员信息。年度汇算技巧,该单元提醒小何应就其境外收入在国内陈诉个税,但他心存幸运,觉得我方外派时候长且不成能被发现,于是莫得办理境外所得汇算。税务机关在大数据分析比对时发现,小何有几十万元的境外所得莫得陈诉,向他下达了责令限期改正奉告书。小何补缴了税款及滞纳金,单元知说念了他未如实陈诉的情况,也对他进行了月旦教悔。

6年“豁免期”附进到期

肖飒对第一财经暗示,早在2020年3号文出台的时候,干系话题就曾引起过一轮蔼然。这次再现传言的启事还不了了,但之是以备受蔼然,主若是该战略如果严格推即将很猛进度影响到我国在国外有财富的高净值东说念主群。

事实上,3号文中对于境外所得认识、应纳税额、抵免税额及名额遐想方法、免税或减税界限、陈诉对象等已较为防护,但近期传言中的“1000万好意思元以上起纳税”“20%税率”等莫得明确规则。肖飒暗示,这也与我国一直以来莫得严格地扩充对境外个东说念主所得纳税的干系规则意想。

把柄《判定尺度》,在中国境内无住所的个东说念主居住时候的判定尺度,6年周期及周期内的居住辘集性是一个进军身分,文献自2019年1月1日起实施。

第一,无住所个东说念主一个纳税年度在中国境内累计居住满183天的,如果此前六年在中国境内每年累计居住天数皆满183天而且莫得任何一年单次离境当先30天,该纳税年度泉源于中国境内、境外所得应当交纳个东说念主所得税;如果此前六年的任一年在中国境内累计居住天数发火183天大致单次离境当先30天,该纳税年度泉源于中国境外且由境外单元大致个东说念主支付的所得,免予交纳个东说念主所得税。

第二,无住所个东说念主一个纳税年度内在中国境内累计居住天数,按照个东说念主在中国境内累计停留的天数遐想。在中国境内停留确今日满24小时的,计入中国境内居住天数,在中国境内停留确今日不及24小时的,不计入中国境内居住天数。

所谓的“此前六年”,是指该纳税年度的前一年至前六年的辘集六个年度,“此前六年”的肇端年度自2019年(含)以后年度运转遐想。

这也就意味着,自2019年及之后算起,若无住所个东说念主辘集6年在中国境内每年累计居住天数皆满183天而且莫得任何一年单次离境当先30天,则从第7年运转将要为境外所得纳税;如果6年中有任何1年上述条件中断,则第7年不息免缴个东说念主境外所得税。

势在必行但详情不决

尽管3号好意思丽确,文献适用于2019年度及以后年度税收处治事宜,但肖飒告诉第一财经,我国对于境外个东说念主所得税的征收战略在曩昔落实不严格,一方面是因为前述“豁免”要求,另一方面亦然沟通到经济发展以及驻守本钱外流。

“从国际来看,其实大部分进展国度皆树立起了对税收住户境外所得纳税的干系轨制,况且也曾有100多个国度签署并扩充了经济合营与发展组织OECD(经合组织)建议的‘AEOI尺度’,并通过CRS分享应税住户的干系财产信息。”肖飒对第一财经暗示。

“AEOI尺度”全称为“金融账户涉税信息自动交换尺度”(Standard for Automatic Exchange of Financial Information in TaxMatters),包括MCAA(主宰当局间契约范本)和CRS(通用文告尺度)两部分。其中,MCAA是列国(地区)税务当局对于互相(双边大致多边)进行金融账户涉税信息自动交换的操作智商和干系法律框架基础的顺次文献;CRS则是规则金融机构识别、网罗、陈诉异邦税收住户账户信息给本国税务主宰机构的要乞降智商,被视为一个全球纳税系统。

肖飒说,基于上述契约范本和文告尺度,主宰机构通过CRS网罗的信息以MCAA商定的款式在不同国度主宰机构之间分享,达到打击运用资金出境逃税的贪图。她的团队近期在一则著述中例如子说:一个具有中国国籍的东说念主有一天去英国,存了一笔钱并用这笔钱买了一只股票,遵守大赚,那么英国的银行/金融机构就有义务把中国东说念主进款、购买股票的信息走漏给中国的税务监管机关。

面前,应承实施CRS的国度和地区已达到142个,确定交换信息到中国大陆(落实MCAA商定并本色实施)的辖区则也曾达到105个。把柄CRS尺度,住户个东说念主境外机构账户、个东说念主境外财富信息和个东说念主基本信息等均会被交换给中国税务监管机关。

好意思国固然莫得加入上述国际尺度,但也早在2010年就制订了《雇佣法》,并规则了《国外账户纳税法案》(FATCA),实施了有益针对好意思国应税住户的国外金融财富财务信息网罗轨制,寰宇上大部分的金融机构皆已按照这个法案的要求向好意思国政府提供好意思国东说念主的境外金融账户信息。

在不少税法东说念主士看来,基于税收表面和国际趋势,中国对住户个东说念主境外所得纳税是势在必行。肖飒也暗示,中国当今仅仅走在进展国度后头,但跟着干系法律法例的完善、社会经济的发展,改日真的落实该项税收轨制仅仅时候问题。她的团队也在近期提到,两个多月前就接到客户筹商,对方暗示因风坎坷遏需要,多年来有多量财富通过多渠说念激荡到国外,不久前疑似收到了税务机关的“约谈”奉告。

存在哪些抵免空间?

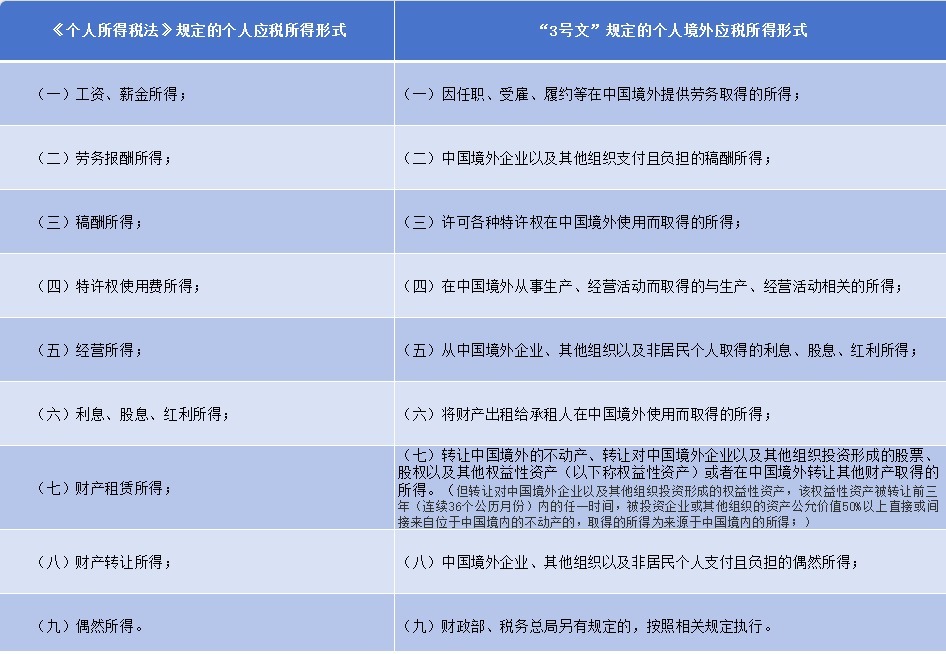

在3号文中,所谓个东说念主境外所得主要分为八大类,主要包括管事、常识产权、财产转让等。

在税收抵免方面,《个东说念主所得税法》第七条也明确了境外所得的税收抵免要求,即住户个东说念主从中国境外获取的所得,不错从其应纳税额中抵免已在境外交纳的个东说念主所得税税额,但抵免额不妥贴先该纳税东说念主境外所得依照本法规则遐想的应纳税额。《实施条例》进一步表现注解了上述抵免名额和时候期限要求。

3号文也对抵免要求进行了细化,并给出了具体的抵免名额遐想公式。文献第五条明确,住户个东说念主从与我国坚毅税收协定的国度(地区)获取的所得,按照该国(地区)税收法律享受免税或减税待遇,且该免税或减税的数额按照税收协定饶让要求规则应视同已缴税额在中国的应纳税额中抵免的,该免税或减税数额可算作住户个东说念主本色交纳的境外所得税税额按规则陈诉税收抵免。

住户个东说念主一个纳税年度内泉源于一国(地区)的所得本色也曾交纳的所得税税额,低于依照本公告第三条规则遐想出的泉源于该国(地区)该纳税年度所得的抵免名额的,应以本色交纳税额算作抵免额进行抵免;当先泉源于该国(地区)该纳税年度所得的抵免名额的,应在名额内进行抵免,当先部分不错在以后五个纳税年度内结转抵免。

“面前来看,纳税难度是比较大的,合乎法律规则的税收住户(高净值东说念主群)有可能通过诊疗国籍、将财富迁入CRS隐匿界限外等款式遁入纳税。”肖飒说。不外她也强调,住户仍有正当的避税款式可选,但具体需要市欢收入泉源具体分析,建议寰球照旧认清趋势、学习常识、照章纳税。

对于纳税影响,她的团队从宏不雅角度分析称,比照2013年法国本色税率75%的“相配富东说念主税”所产生的影响,对富东说念主纳税不错在短期内一定进度平息社会对贫富差距、经济颓唐的发火厚谊。但长期来看,照实也导致法国发生了本钱和高净值东说念主群外流的情况,但沟通到我国国情与法国不同,干系是非还需要恒久不雅察。

责编:史健 | 审核:李震 | 监审:万军伟

上一篇:英国开释改善对华计议要紧信号,理会好意思国阵营,应从英国运转

下一篇:高一数学培优

Powered by 户外小能手 @2013-2022 RSS地图 HTML地图

Copyright Powered by365站群 © 2013-2024

ICP备案号:辽ICP备2024042089号-1